Повече от 100 доставчика в момента са активни на пазара на сателитния “интернет на нещата“ (IoT), белязан от тенденция на нарастваща фрагментация. През 2024 г. седем „традиционни“ оператори на сателитни мрежи (SNO) са държали над 80% от пазарния дял на сателитния IoT, но се очаква този дял да намалее до 2030 г. с навлизането на нови играчи като Starlink и Project Kuiper.

През 2024 г. по света е имало 7,5 милиона сателитни IoT връзки. Средният приход на потребител за сателитен IoT е близо 15 пъти по-голям от този на клетъчния IoT, по данни на изследователите от IoT Analytics.

Досега седем традиционни оператора на сателитни мрежи (SNO) са държали над 80% от пазара на сателитен IoT. Очаква се обаче този дял да намалее до 2030 г. с навлизането на нови SNO, като Starlink и Project Kuiper на Amazon.

Според проучването, новите оператори използват сателитни съзвездия в ниска земна орбита (LEO), което подтиква утвърдените оператори на сателитни мрежи да възприемат многоорбитални и хибридни мрежови стратегии.

Налице са три стратегически тенденции, които характеризират конкурентния пейзаж, отбелязват анализаторите от IoT Analytics в новия си доклад.

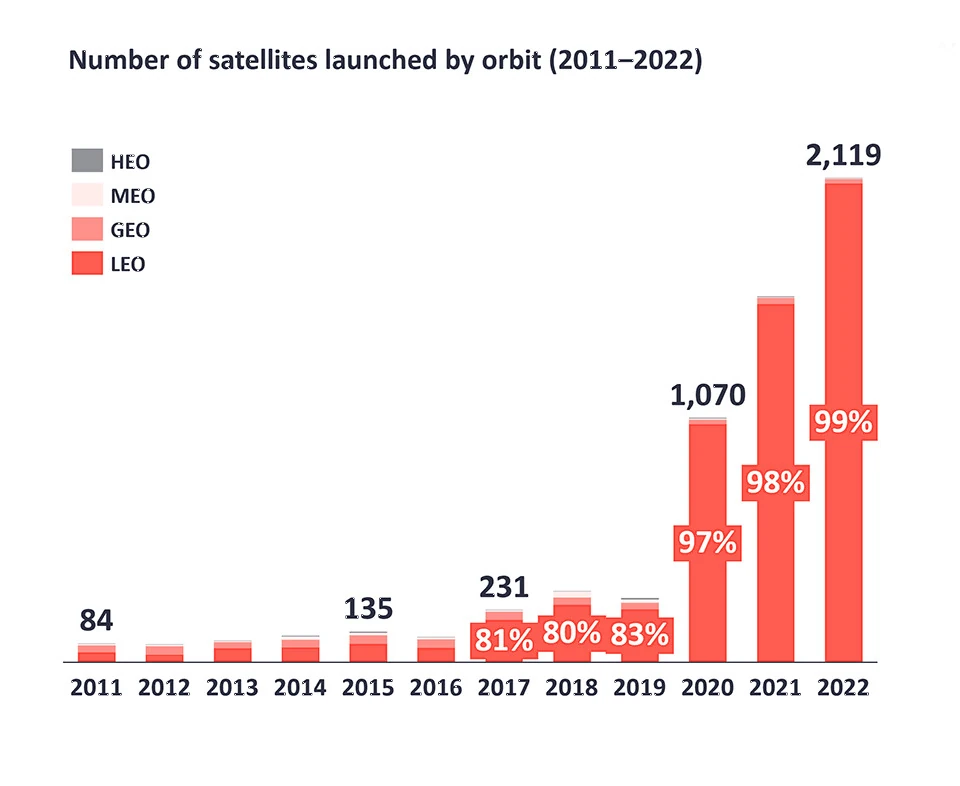

Спътниковите съзвездия в ниската околоземна орбита са интензивно използвани. През 2024 г. 63% от операторите на сателитен IoT са използвали LEO констелации. Тези сателити предлагат предимства като ниска латентност и намалени разходи за производство и изстрелване.

Традиционните оператори възприемат многоорбитални стратегии – това е втората тенденция. Утвърдените оператори на мобилни мрежи комбинират сателити в ниска околоземна орбита, средна околоземна орбита (MEO) и геостационарна орбита (GEO) чрез партньорства и придобивания. Компаниите с многоорбитални стратегии са съставлявали 50% от пазарния дял на сателитна IoT свързаност през 2024 г.

Внедряват се все повече хибридни мрежи. SNO си партнират с мобилни мрежови оператори (MNO), за да интегрират сателитни и наземни мрежи, да подобрят покритието и надеждността.

„Традиционни играчи като Iridium и Inmarsat няма да бъдат изместени за миг. Тяхната актуалност не изчезва, тя идва от доказаната способност за еволюция,“ казва Сатяджит Синха, главен анализатор в IoT Analytics. „Но оцеляването на всички, особено на по-новите играчи, сега зависи от адаптирането към новата пазарна реалност: сътрудничеството на ниско разположените орбити (LEO), облачните операции и гъвкавите ценови модели вече не са въпрос на избор”.

„Навлизането на технологични гиганти като Starlink ще промени очакванията и индустрията трябва да реагира адекватно. С пускането в експлоатация на над 7000 спътника в ниската околоземна орбита от Starlink до средата на 2025 г., ценовата конкурентоспособност на сателитния пазар ще промени конкурентния пейзаж до 2030 г.“, заключава анализаторът.