Ръст на всички основни финансови показатели за миналата година обяви телеком операторът А1, част от групата компании A1 Telekom Austria Group. Тенденцията за ръст на приходите продължава вече трета поредна година.

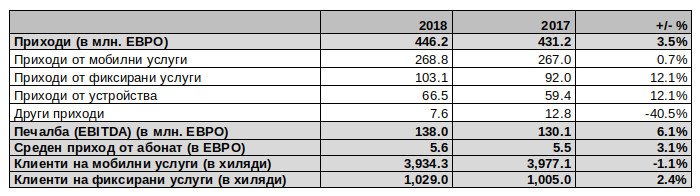

Приходите на А1 през 2018 г. са се повишили с 3,5% до 446,2 млн. евро. Повишението на EBITDA е с 6,1% до 138,0 млн. евро, като средният приход от абонат (ARPU) бележи ръст от 3,1% до 5,6 евро.

Тези финансови данни включват еднократния приход от правно споразумение на телекома за 5,8 млн. евро през третата четвърт на 2017 г., като без него реалният ръст на приходите би бил 4,9%, а увеличението в EBITDA – 11%.

Положителните резултати се дължат на увеличение както на приходите от фиксирани услуги – с 12,1% до 103,1 млн. евро, така и на по-високи приходи в мобилния сегмент – с 0,7% до 268,8 млн. евро и от продажбите на устройства, които нарастват с 12,1% до 66,5 млн. евро.

Причините за ръста на приходите при фиксираните услуги са повишените продажби на цялостни корпоративни ИКТ и клауд-базирани решения и по-голямото търсене на допълнителни услуги от настоящи клиенти.

В допълнение спортните канали MAX Sport също растат като приходо-източник, заради добавянето на редица важни първенства в портфолиото си като УЕФА Шампионска лига, испанската La Liga и италианското Calcio.

Ръстът в приходите от мобилни услуги се дължи главно на по-голям брой бизнес клиенти, както и на стартирането на редица иновативни продукти за българския пазар през 2018 г., като приложението за стрийминг на музика A1 Xplore Music, дигиталния портфейл A1 Wallet и А1 кредитна карта.

Приходите от устройства се увеличават, благодарение главно на повишение на средната стойност на продадените устройства, породен от продължаващия тренд за все по-голямо търсене на смартфони, както и на по-ниски нива на субсидии през годината.

Средният приход от абонат нараства с 3,1% до 5,6 евро, а общият брой клиенти на договор за мобилни услуги остава стабилен с увеличение от 0,1% до над 3,5 милиона. Това компенсира в голяма степен спада в броя на клиентите на предплатени услуги от 10,0% до 429,1 хиляди заради продължаващия ефект от ограничението на максималния брой предплатени номера, които може да ползва всеки абонат. Така общият брой клиенти на мобилни услуги намалява с 1,1% до над 3,934 милиона.

Броят на клиентите на фиксирани услуги отбелязва ръст от 2,4% през 2018 г. до 1,03 милиона, като позитивният тренд при ТВ и интернет услугите компенсира спада от намаляващата популярност на фиксираните телефонни услуги.

Увеличението на EBITDA на А1 е 6,1% (11% без еднократния приход от правно споразумение през 2017 г.) до 138 млн. евро, като основната причина е ръстът във фиксирани услуги и собственото съдържание, както и по-добрият резултат при продажбата на устройства. Ръстът през последната четвърт е най-осезаем – 18,2% до 30,5 млн. евро.

Разходите за амортизация на А1 се увеличават с 12,7% заради амортизацията на бранда Мтел при ребрандирането на компанията. Това доведе до негативна оперативна печалба преди данъци и такси (EBIT) от -105,1 млн. евро. Без да се взима предвид този счетоводен безкешов ефект, EBIT се увеличава със 175% спрямо 2017 г.

2 коментара

да, големи са ….

Как няма да имат ръст с тези надути такси и цени? Тенденцията им е всяка година да предлагат по-малко за повече пари.