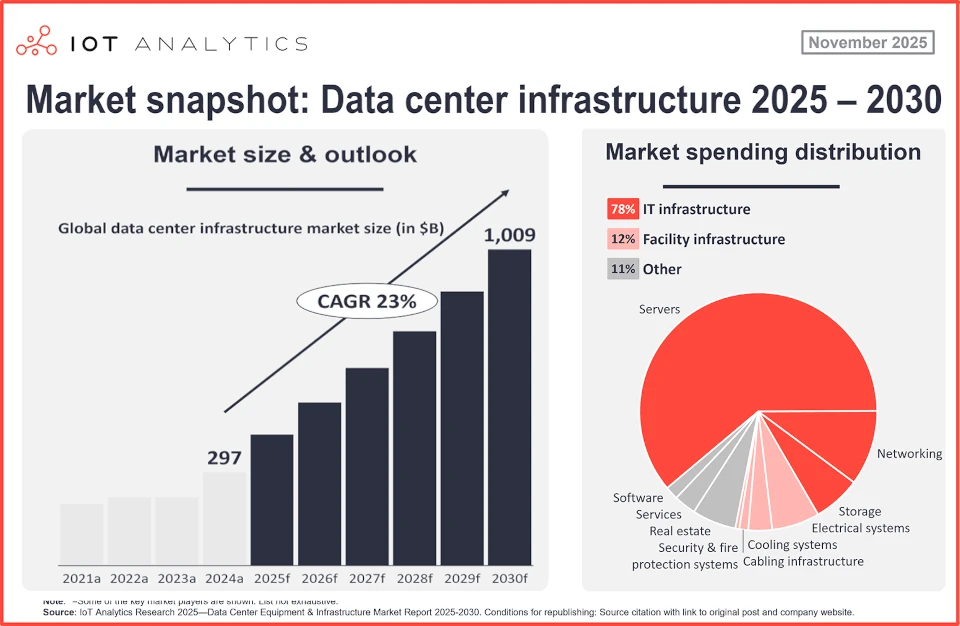

Капиталовите разходи, свързани с развитието на изкуствения интелект, ще доведат до над 1 трилион долара годишни разходи за ИТ и оборудване за центровете за данни в периода до 2030 г., прогнозира IoT Analytics. Към 2024 година въпросните капиталови разходи са достигнали 290 милиарда долара.

„Лъвският пай“ при инвестициите в центрове за данни, свързани с развитието на AI, се пада на големите компании за ЦоД – така наречените хиперскейлъри. Това са корпорации като Alphabet, Microsoft, Amazon и Meta, анализира “Докладът за пазара на оборудване и инфраструктура за центрове за данни 2025-2030 г.” на IoT Analytics.

Въпросните компании са фактор за очаквания „бум“, с близо 200 милиарда долара капиталови разходи през 2024 г. и прогнозирано увеличение от над 40% през 2025 г. Тези разходи са силно концентрирани в ИТ инфраструктурата. Тя е получила 78% от всички инвестиции през 2024 г., като само сървърите представляват 61% от общите разходи.

Поддържащата инфраструктура за гигантските изчислителни съоръжения, включително електрическите и охладителните системи, представлява 12% от разходите.

Тази безпрецедентна инвестиционна тенденция стимулира бързите технологични иновации по цялата верига на стойността, включително фундаментални промени в дизайна на сървърите за изкуствен интелект, преминаване към нови технологии за съхранение като магнитен запис с помощта на топлина (HAMR), приемане на електрически архитектури със средно напрежение, готови за изкуствен интелект, и задължително преминаване към течно охлаждане за управление на сървърни ракли с висока плътност.

„На път сме да достигнем 1 трилион долара разходи за оборудване за центрове за данни – за сървъри, захранващи системи, охлаждане и други инфраструктурни компоненти,“ каза Кнуд Ласе Лует, главен изпълнителен директор на IoT Analytics.

„Този скок в капиталовите разходи, мотивиран преди всичко от бума на изкуствения интелект, представлява огромна възможност за стотици доставчици на различни компоненти за центровете за данни”, допълва той.

„Иновациите във всеки сегмент са интензивни. Това създава място за големи промени в пазарните дялове. Като изключим доминацията на Nvidia при чиповете, никой играч не държи повече от 20% дял в общия пазар на инфраструктура за центрове за данни, което го прави едно от най-конкурентните технологични бойни полета през следващите години“, заключи Лует.