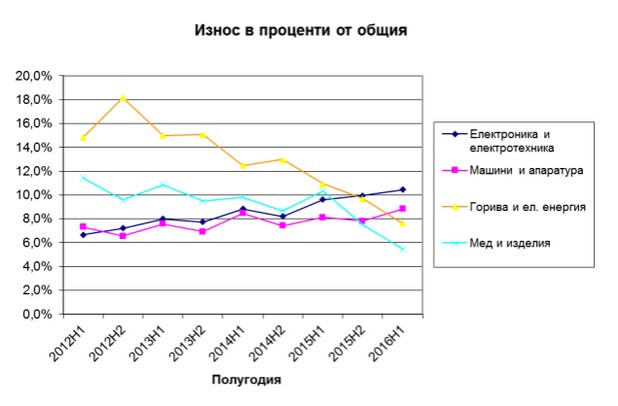

За първи път тази година се заговори за преструктуриране на българския износ. Основание за това дават статистическите данни, според които през първо полугодие износът на електронна и електротехническа продукция е на първо място в листата ни, следван от износа на машини и апаратура.

Лидерите от последните 10 години – горива и мед (метал) са отстъпили на трето и четвърто място. Отстъплението се дължи основно на спад в цените, но също и на спад в количествата при медта. Това са четирите основни групи стоки, формиращи почти 1/3 от износа ни за полугодието на 2016.

Следващите осем групи стоки представляват 3-4% всяка, а всички заедно – 1/4 от общия износ през 2016. Сред тях почти неотклонно възходящ тренд следват частите за автомобили, велосипедите, мебелите и специалната продукция.

Като цяло, негативни тенденции в износа бележат суровините, особено горива, мед, желязо и стомана, тютюн. Суровините бяха тези, които в периода на кризата имаха най-големи колебания. Суровините се търгуват най-често в щатски долари, а разглеждания период доларът бе доста волатилен.

По-скъпият долар доведе до по-добри резултати, измерени в евро или лева. В този контекст, въпреки общия положителен ръст в износа на зърнени култури, не можем да се говори за евентуална устойчивост, тъй като този ръст се дължи на държавна политика, метеорологични условия и т.н.

Политиката в селското стопанство – субсидии на площ, насърчава производство на култури с ниска добавена стойност като зърнените, вместо производство на зеленчуци, подправки и други с доста различни канали на реализация, но пък по-устойчиви. Допълнителен фактор, влияещ върху регистрираните колебания при зърното е силната зависимост на производствения процес от цените на горивата, както и от сивия пазар на горива, който е най-разпространен именно при тези дейности.

Сравнението между българския износ и световния внос на една и съща група стоки показва къде нашите продукти печелят пазарни позиции или губят такива. Групите стоки, изместващи международните конкуренти, са пластмаси, фармация, електроника и електротехника, машини и апарати, автомобили, трактори и велосипеди – все в растящи в световен мащаб сектори.

Губим пазарни позиции в растящи сектори при конфекция и трикотаж. Износът на зърнени култури е със значителни ръстове, но не е свързан с големи изменения в международната конюнктура. Имаме ръст и изместваме конкуренти при горива и мед, макар световния внос да се свива.

Групите стоки, изместващи международните конкуренти в растящи в световен мащаб сектори, са: мебели, изделия от стъкло, изделия от алуминий, изделия от дърво. Няма промяна в пазарните ни позиции при износ на изделия от желязо и стомана.

Губим пазари при износа на маслодайни семена, макар световният внос да има устойчив ръст. За съжаление, най-значителни пазарни завоевания имаме при износа на руди и шлаки, а там световният внос е с особено трайна тенденция към намаление. Свиват се и пазарните позиции, и световният внос на желязо и стомана. Делът на българските тютюни и цигари леко намалява.

Това, което остава скрито зад числата, е, че положителните тенденции, където ги има, често се дължат на износ на стоки с ниска добавена стойност и на по-ниски от конкурентите ни цени, а износът на стоки с висока добавена стойност все още служи само като положителен пример.

Макар и бавно, положителна промяна има. През последните 5 години делът на износа на суровини и необработени материали е намалял от около 33-34% до 29-30%. Доколко това е устойчива тенденция е трудно да се каже, тъй като голяма част от тези структурни промени се дължат на инвестиции от чужбина. При влошаване на вътрешна и външна среда част от тези инвестиции могат да сменят локацията си.

Също така, суровините по-често се изнасят за трети държави, а електроника, електротехника и машини – по-често за ЕС, тъй като българските производители на такива изделия все повече стават част от веригите за доставки на големите европейски износители. Т.е. преструктурирането до голяма степен е свързано с икономиката и износа на ЕС.

Икономиката на ЕС в момента се намира в интересен период. От една страна, кризата в основни линии е преодоляна. Доларът поскъпна и се стабилизира, като цяло – в краткосрочна полза на европейските износители. От друга страна e Брекзит.

Обединеното кралство е най-големият нетен вносител в ЕС и втори в света след САЩ. Втората по търговски дефицит страна-членка на ЕС – Франция, има нетен внос над 2 пъти по-малък от този на Великобритания. Проблеми пред износа на ЕС за Обединеното кралство биха се отразили на целия ЕС. Прекият български износ за Обединеното кралство може да е само 2,5%, но косвеният износ – през Германия, Франция, Италия, на които доставяме именно изделия с по-висока добавена стойност, може да пострада повече.

По-сигурно може да се заяви, че положителните промени са недостатъчно бързи. С това темпо не може да се говори за догонване на държави, с които бихме желали да се сравняваме, в обозримо бъдеще.

Автор: Веселин Илиев, директор „Външноикономическо сътрудничество, БСК